- 文字サイズ

- 小

- 中

- 大

在任中の不正が発覚すれば報酬返還のルールを

2021年03月31日

日本政府も日本企業も世界の潮流から遅れている。この事実については、このサイトで幾度も指摘してきた。とくに、日本政府の出遅れは目を覆いたくなるばかりだが、実は、日本企業も相当に遅れている。環境対策ばかりか、コーポレートガバナンス(企業統治)でも後塵を拝している。ここでは、いわゆる「クローバック」条項を導入しようとしない日本の経営者を厳しく批判したい。

Shutterstock.com

Shutterstock.comまず、「マルス・クローバック」条項について説明したい。米国において、株式を株式会社の取締役などの役員報酬として支給し、中長期の会社経営へのインセンティブとする報酬形態が広がるにつれて、権利が確定したインセンティブ報酬について、業績の修正や支給対象である役員の不正が発覚した場合に報酬が支給される前にその額を減額ないし支給を停止する条項のことを「マルス」条項という。

これに対して、「クローバック」条項は、報酬支給後に、その報酬を返還させる条項を指している。この二つの条項をあわせて、一般に「マルス・クローバック」条項と呼ばれている。ここでは、「クローバック」条項に力点を置きながらこの条項の株式会社への導入について考えてみたい。

論文「経営者報酬契約におけるクローバック条項の決定要因と結果」によると、米国では、2008~09年の金融危機以降、会計や企業統治の「質」に対する株主の信頼度は低下、多くの株主、とくに機関投資家が経営者報酬契約におけるクローバック条項の導入を要求するようになる。

もっとも、エンロンやワールドコムの会計スキャンダルで傷ついた証券市場への信頼を回復させるねらいで2002年7月に制定されたサーベンス・オックスレー(SOX)法では、企業にクローバック規定を導入することを明示的に義務づけてはいない。それでも、SOX法には、財務報告の不正行為(すなわち虚偽表示)から意図的に重大な逸脱があった場合、同企業の最高経営責任者(CEO)や最高財務責任者(CFO)が報酬を返済することを求める要件が盛り込まれた。この要件は、証券取引委員会(SEC)によってルール化されている。

2010年7月制定のドッド=フランク・ウォールストリート改革・消費者保護法では、より厳格なクローバックルールが盛り込まれた。これによると、発行体の財務報告要件への重大な不遵守が原因で財務修正が行われた場合には、執行役員の過剰なインセンティブ報酬を回収するために、上場企業、銀行、保険会社といった「公共の利益にかかわる法人」(Public Interest Entities, PIE)はクローバック規定を採用しなければならないとされている。

欧州連合(EU)では、2017年の改正株主権指令において、「変動報酬の場合、取締役の業績は、該当する場合には財務的基準と非財務的基準の両方で評価されるべきである。その政策には、クローバックや延期・保有期間が適用されるかどうかを明記すべきである」と書かれている。企業が経営者報酬契約にクローバックを採用する場合は、経営報告書にその旨を説明しなければならないことになった。

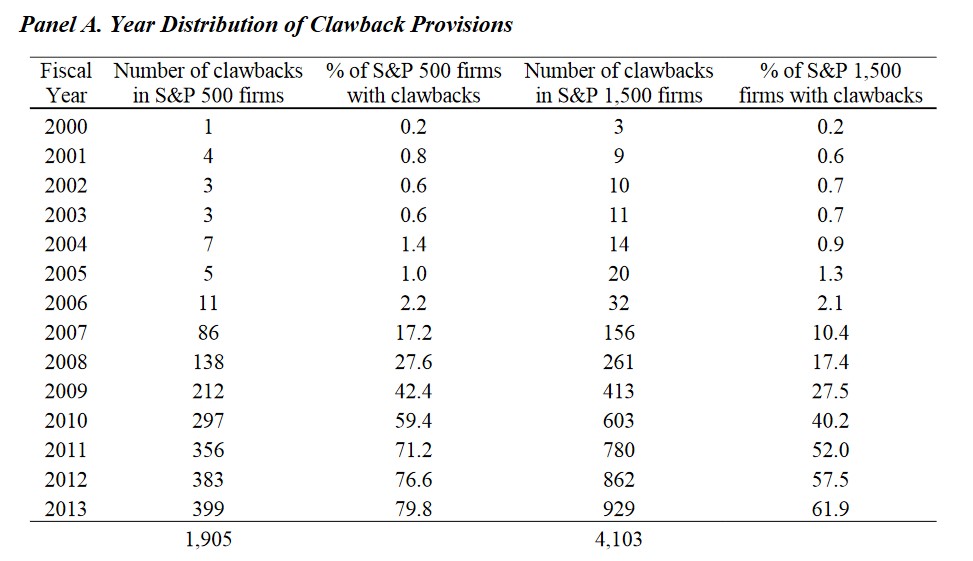

イロナ・バベンコらが2000年から2013年にかけてS&P1500社が採用した4103件の報酬クローバック規定を詳細に分析した論文によると、下図に示したように「クローバック」条項を導入した企業の数は、2004年の14社(全体の0.9%)から2013年の929社(同61.9%)に増えている。S&P500社でみると、2004年の7社(同1.4%)から2013年の399社(同79.8%)にまで至った。米国の株式指標の一つ、ラッセル3000種指数に入っている3000社の半数以上が2015年現在で「クローバック」条項を採用しているとの情報もある。

最近では、アドバイザー会社のInstitutional Shareholder Services Inc.(ISS)によると、S&P500社の約93%の企業が、現金ボーナス、株式報酬、またはその両方をカバーする規定(「クローバック」)を設けているという(The Economistの記事を参照)。

日本における「クローバック」条項の導入状況はどうか。デロイト・トーマツ・コンサルティング合同会社と三井住友信託銀行株式会社が2020年夏に共同で実施した、東証一部上場企業を中心とする954社の調査(『役員報酬サーベイ(2020年度版)』)によると、マルス・クローバック条項を導入済の企業は8.3%(79社)、導入を検討している企業(51社)も含めても13.6%(130社)にとどまる。

ここで、日本の代表的企業をみてみよう。経団連会長は中西宏明日立製作所会長である。しかし、日立製作所の2020年3月の有価証券報告書をみても、残念ながら「グローバック」条項に関する記述はない。18人の副会長の出身企業をみてみると、三菱UFJフィナンシャル・グループは2019年3月期の有価証券報告書から、つぎのように

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください