- 文字サイズ

- 小

- 中

- 大

運用会社の責任を問う

2021年04月05日

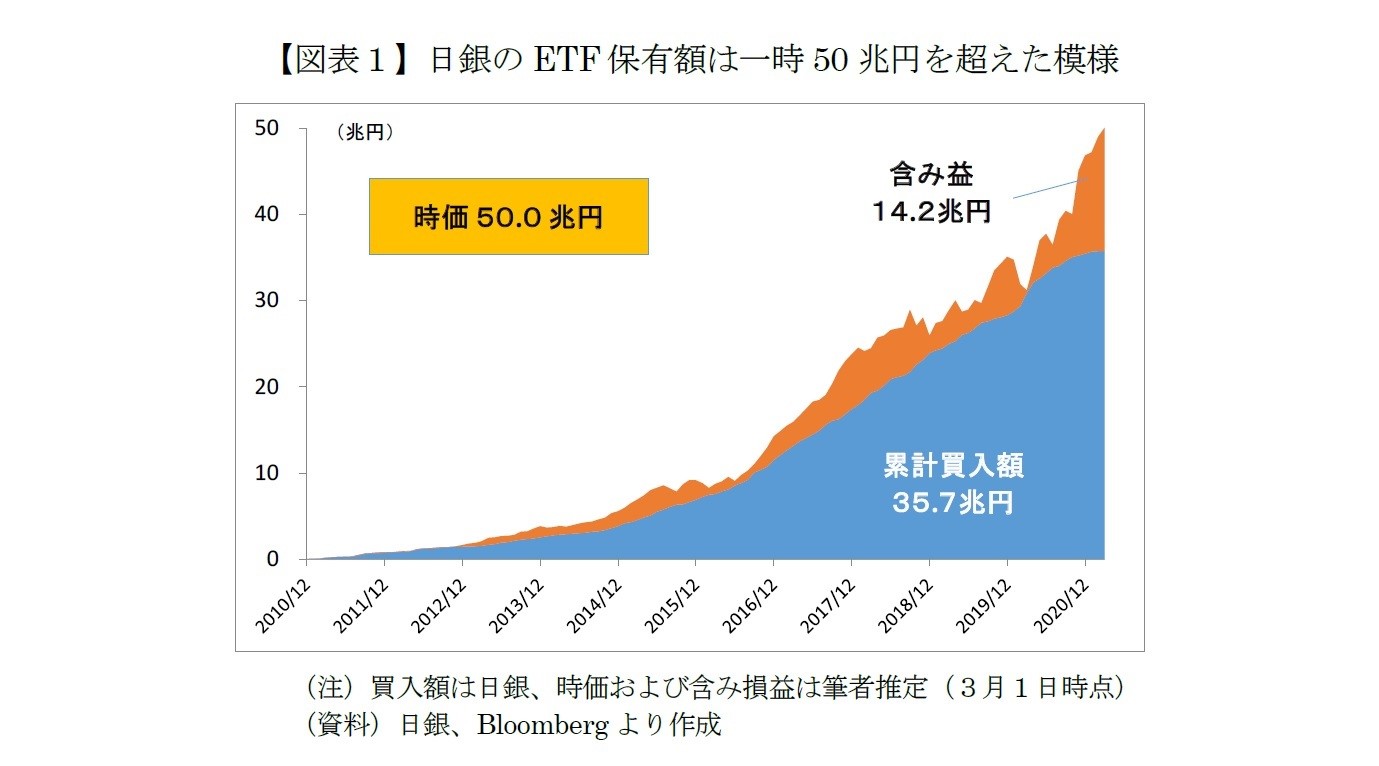

日本銀行は2021年3月19日、金融政策決定会合で、指数連動型上場投資信託受益権(ETF)の購入額について、原則年6兆円の目安をなくし、上限年12兆円を残すことにした。2010年12月15日にわずか142億円の買い入れではじまったETF購入だが、図に示したように、昨年末で累計買入額は35.7兆円にのぼっている。

この日銀による株式購入が「モノ言わぬ世界最大の安定株主」の出現につながり、「株主市場の健全な育成をゆがめている」といった批判が少なからず存在する(原田喜美枝著「公的マネーと株式市場」を参照)。ここでは、日銀によるETF購入が日本の企業をダメにしているという問題について取り上げたい。

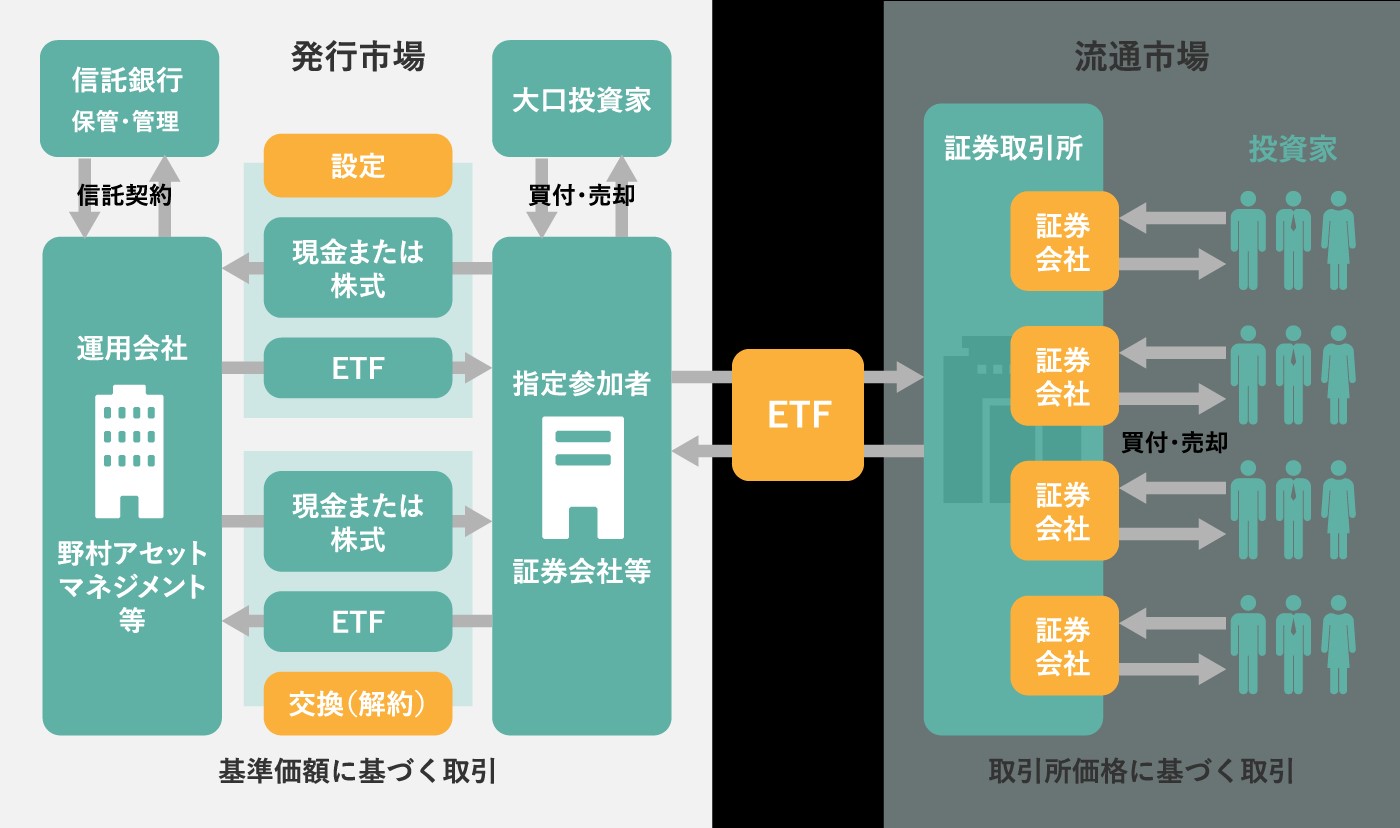

まず、ETFは下図に示したように、発行市場と流通市場をもっている。発行市場では、大口の投資家の申し込みがあった際や流通市場でETFの需要が高まった際などに、指定参加者(証券会社)が株式または現金を運用会社へ拠出して、運用会社がETFの受益権を発行する。この受益権を売買するのが取引所で、流通市場が形成される。

日銀が買入対象としてきた主なETFには、これまでは東証株価指数(TOPIX)、日経平均、日本取引所グループ(JPX)日経インデックス400に連動するものがあったが、前述した会合でTOPIX型のみの購入とすることが決められた。

いずれにしても、日銀が買い入れたETFは信託銀行などを通じて間接的に保有され、株主名簿には記載されない。具体的に言えば、ファーストリテイリングの場合、2020年8月期の有価証券報告書によると、大株主として、①柳井正(持ち株比率21.58%[自己株式を含むと20.7%])、②日本マスタートラスト信託銀行(同20.36%)、③日本カストディ銀行(同13.91%)――などが登場する。井出真吾著「日銀はETF買入を減らすか~「政策点検」の先を読む~」によれば、日銀の保有率は20.5%とみられるが、「資産管理専門銀行」とよばれる日本マスタートラスト信託銀行のような資産管理会社の壁によって日銀が実際に保有する個別株式の割合は見えない。

すでに、日銀によるETF買い入れに対する批判は多い。下表に示したように、日銀はさまざまなリスク性資産買い入れを増加させている。とくに、気になるのは日銀が事実上、株式を買い支えるという「暴挙」を長年継続している点で

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください