- 文字サイズ

- 小

- 中

- 大

2013年03月30日

名目GDPが増えれば税収は急増する、すなわち税収の名目GDPに対する弾性値は大きいと考えている人が多い。私もそう考えている。ただし、そう考える根拠は、どちらかと言えば、名目GDPが減少したとき、税収が急減したときのデータに基づいていることが多い。これまで不況ばかりだったから、どうしてもそうなってしまうのだ。

これに対して、「これまで名目GDPが減少したとき税収が急減したのは、不況対策で減税をし、不況から脱したときには増税をしていたからであり、税収弾性値は大きくない」という反論がある。反論するなら、具体的にデータで示してくれと言いたいが、誰も示してはくれない。そこで、自分でデータを作って、この反論が正しいかどうかを検証してみたい。

■税制変更を考慮して税収弾性値はどうなるか

税制は複雑だから、どれだけ減税したかは良くわからないことが多い。しかし、幸いなことに、財務省が「税制について考えてみよう」というパンフレットを発行しており、どのような減税をしたのかを整理している。

これによると、2000年以降の主要な増減税は、04年の0.5兆円増税、所得税から住民税へ3兆円の税源移譲、05年の0.2兆円増税、07年の0.6兆円増税がある。ここで税収はあくまで国の税収だけを考えている。

税収のデータは、同じく財務省の「日本の財政関係資料」にある。以下で、通常の税収というのは、公表された税収で、修正税収というのは前述の増減税を累積で加減したものである。また、12年度の名目GDPはESPフォーキャスト調査の平均成長率で推計した。

税収の名目GDPに対する弾性値とは、名目GDPが1%伸びた時、税収が何%伸びるかという係数である。名目GDPが1%伸びた時、税収が3%伸びるなら、税収の弾性値は3となる。

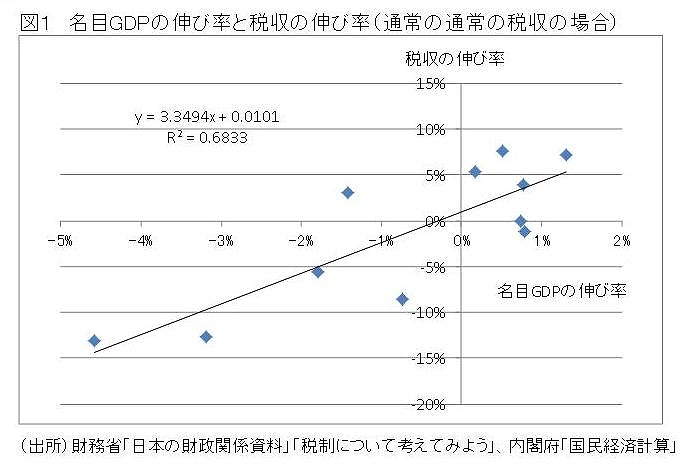

図1は、縦軸に税収の伸び率、横軸に名目GDPの伸び率を取って、両者の関係を見たものである。データは2000年から2012年までである。図1は、通常の税収と名目GDPの伸び率を示したものだが、その傾きは3.35となる。名目GDPが1%増えれば、税収は3.35%伸びる訳だ。

図1

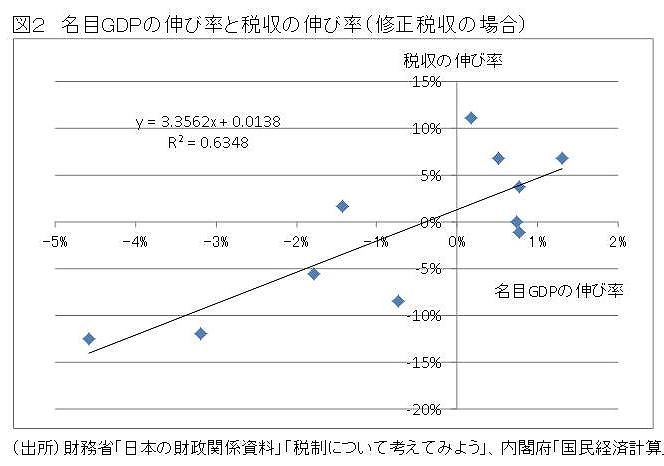

図1同じような図を修正税収と名目GDPで書いたのが図2である。この傾きは3.36となってわずかだが大きくなる。

図2

図2■反論は間違いだがいつまでも税収が急増する訳ではない

要するに、「名目GDPが減少したとき税収が急減したのは、不況対策で減税をし、

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください