- 文字サイズ

- 小

- 中

- 大

野党政治家3人の「年金抜本改革チーム」提言-未来に希望が持てる年金制度へ

2019年09月29日

9月20日、安倍首相を議長とし、関係閣僚と有識者から成る「全世代型社会保障検討会議」が始まった。「少子高齢化と同時にライフスタイルが多様となる中で、誰もが安心できる社会保障制度に関わる検討を行う」とする。

報道によると、年金制度については、①一定の収入がある高齢者の年金額を減らす「在職老齢年金制度」の見直し、②現在70歳まで可能な「本人選択に基づく年金受給開始時期」のさらなる繰り下げ、③パート主婦など「短時間労働者の厚生年金加入」の拡大、などが議論される見通しだ。

①は就労意欲と能力の高い高齢者、②は当面年金に頼らず暮らせる高齢者、③は経営体力のある事業所で働く現役世代、にとってプラスであることは否定しない。

しかし、就労が困難で保有資産も年金収入も乏しいような方にとって、「老後の貧困」を防ぐための処方箋とはなっていない。

「誰もが安心できる社会保障制度」を目指すのなら、もっと抜本的な改革が必要だ。

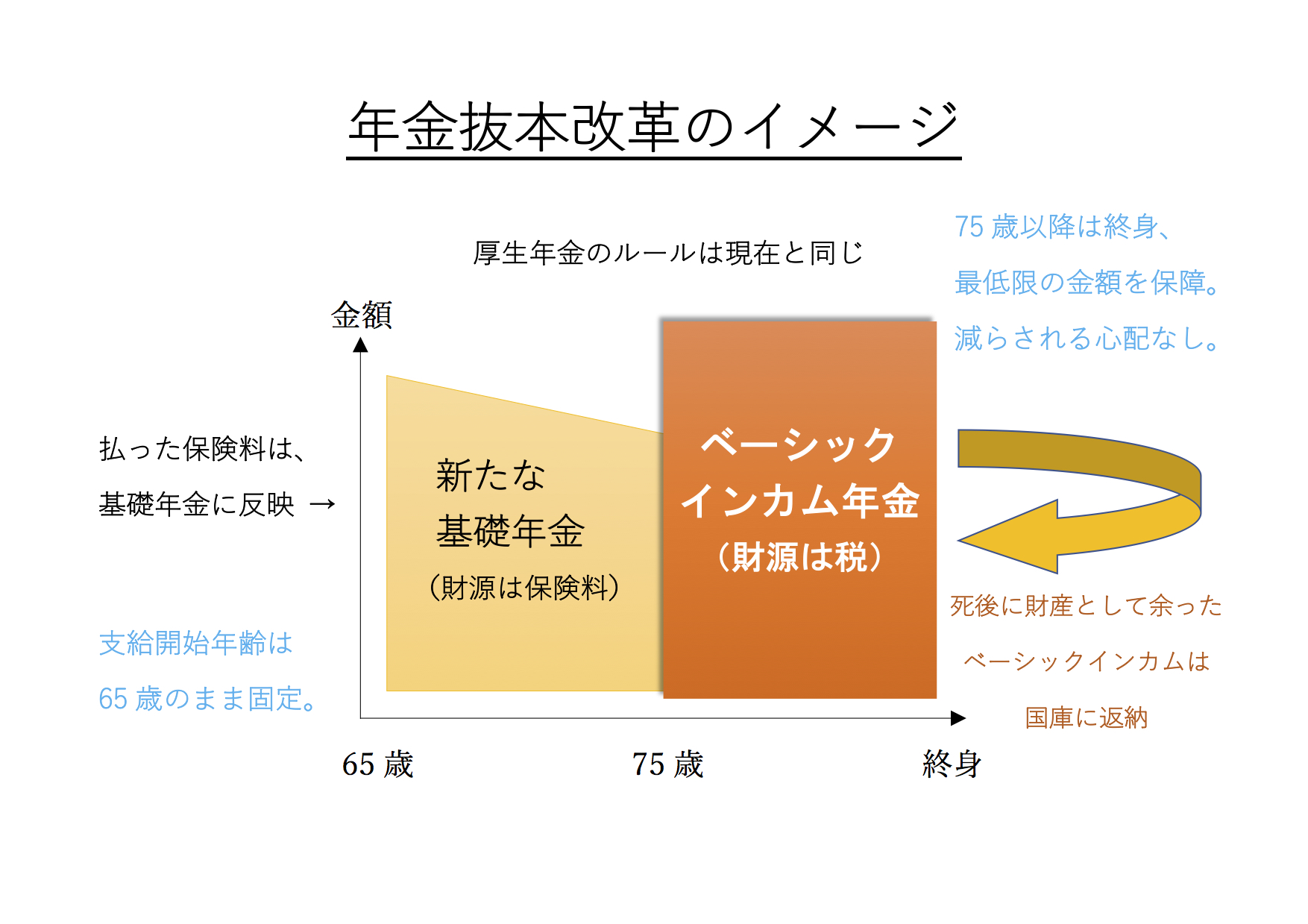

そこで、75歳以上の方に対しては、誰もがもらえて「老後の貧困」を防ぎうる月8万円の「ベーシックインカム年金」、65歳以上75歳未満の方に対しては、年金先細りを防ぎ現役時代の保険料負担に納得感が得られる「新たな基礎年金」。井坂信彦氏、井出庸生氏と私の3人で立ち上げた「年金抜本改革チーム」は、この二つを柱とする「年金抜本改革」を構想した。

議論の経過については、この『論座』で3回にわたり公表し、読者の皆さんからも様々なご意見を頂いた。とくに自民党の橋本岳代議士には、自身のブログで当チームの活動に対し、温かくも鋭い指摘をして頂いた。この場を借りて、当チームに関わって頂いたすべての皆様に厚く御礼を申し上げたい。

本稿では、私たちの活動の成果として、「年金抜本改革チーム提言」を以下にお示しすることとしたい。

公的年金の1階部分をなす基礎年金は、保険料をフルに納めた場合でも現在1人月額6万5千円程度。8月27日にようやく公表された公的年金の「財政検証結果」では、経済成長と労働供給の伸び率を6パターンに分けて予想し、それぞれにつきマクロ経済スライドを必要な期間にわたり実施。これが完了した時点で基礎年金の支給水準がどうなるかを試算している。

6パターンのうち中間的な予想である「ケースⅢ」で見ると、2047年の基礎年金はそれまでの間の物価上昇による引上げ額を除けば6万2千円に減少する。さらに問題なのは、現在の6万5千円は現役男子の手取り収入に対する比率(所得代替率)が18.2%であるのに対し、2047年の6万2千円は所得代替率が13.1%に過ぎないということだ。所得代替率の下落幅は5.1ポイントだが、率に直すと28%の減少である。

この減少率は5年前の「財政検証結果」とほぼ同じだ。その試算について、過去にこの場(『75歳からのベーシックインカム』)で「将来的に基礎年金の実質的な支給額は約3割も減少する見込みだ」と指摘した。橋本代議士はこの表現を問題視し、自身のブログで「全くあたらない」と反論している。

その論拠は、将来の年金額が現在より実質的に減少したかどうかは、それぞれの所得代替率を比較するのではなく、将来の年金額を物価上昇率で割り引いた現在価値と現在の年金額との比較によって考えるべきだということのようだ。

確かに物価が上昇した分だけ年金も増額されていれば購買力は維持され、過去の年金生活者と同程度の生活水準は維持できる。しかしながら、「携帯電話やパソコンどころか、エアコンすら無い40〜50年前と同じだけ物が買えますよ」と言われても、その年金では、現代の生活水準からかけ離れた暮らししかできない。

その時代の生活水準≒平均消費額≒平均所得であり、だからこそ政府はこれまで「平均所得に対して年金額がいくらなのか」という「所得代替率」を唯一の物差しにしてきたのではなかったか。

「年金は所得ではなく、物価の伸びに連動すれば良い」と考えるなら、それは根本的な制度思想の転換であり、専門家も交えた国民的な議論が必要だ。所得代替率が3割減ることは、年金水準の3割カットにほかならない。

このことを、橋本代議士をはじめ読者の皆さんにはご理解頂きたい。

以上の認識の下、現時点で金額的に十分とは言えず将来的には先細りする基礎年金を抜本的に改め、75歳以上のすべての国民に月額8万円の「ベーシックインカム年金」を支給する。この金額は現時点の生活扶助金額の最高額を上回る。そしてマクロ経済スライドを適用せず、現役世代の所得が向上すればそれに合わせて年金額も向上する仕組みとする。

これにより、現行制度では生活保護に依存せざるを得なかった無年金、低年金の高齢者も安心して生活できるようになる。なお、持ち家のない高齢者世帯向けには、公営住宅の整備を別途講じる必要がある。

従来の基礎年金は、現役時代に納めた保険料に応じて各人の基礎年金の支給額が決まる。納めた保険料が不十分であれば、生涯無年金ないし低年金で過ごさなければならない。

そのような高齢者にとっては、就労が困難となり医療や介護の支出がかさみやすい人生の最終盤で、「老後の貧困」に陥りやすい制度だ。

しかも「就職氷河期」世代をはじめ、自らに責任のない事情で現役時代に保険料を十分に納められない方が増えている。低年金の高齢者は今後ますます増える見込みだ。

年金保険料を集める「共助」と、基礎年金支給額の半分を国税で負担する「公助」が混在した現行の制度では「老後の貧困」を防ぐには不十分である。加えて、マクロ経済スライドにより基礎年金が先細りしていけば「公助」も削減され、まさに「踏んだり蹴ったり」だ。

「人生100年時代」に希望が持てるようにするには、すべての国民の生存権を保証する憲法25条に基づき、国の責任で「老後の貧困」を防ぐ必要がある。

「ベーシックインカム年金」は「公助」の理念の下、現役世代の保険料に頼るのではなく、低所得者に負担感の大きい消費増税に頼るのでもなく、財源を調達すべきである。

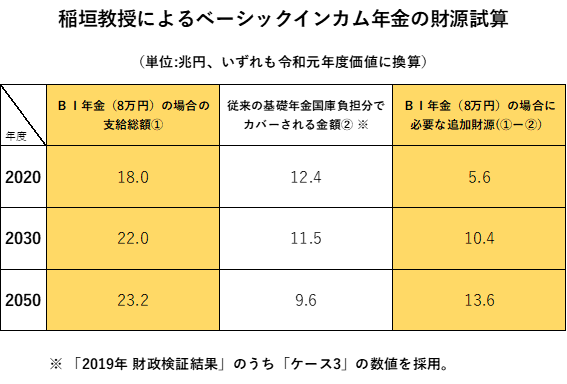

では、そもそも財源はどれぐらい必要なのか。今回の「財政検証結果」(ケースⅢ)のデータなどを用い、改めて国際医療福祉大学の稲垣教授に試算していただいたところ、以下の図表のようになった。

月額8万円の「ベーシックインカム年金」を来年から実行する場合に必要な財源は18.0兆円。現行の基礎年金に投入されている公費12.4兆円に追加して5.6兆円の財源が必要だ。

しかも高齢者人口の増加とともに追加で必要となる財源も増加し、75歳以上の高齢者人口がほぼピークを迎える2050年時点の追加必要財源は13.6兆円に達する。

前回の試算に比べてやや縮小したとは言え、膨大な財源だ。

これを将来にわたって調達し、「ベーシックインカム年金」を持続可能なものとするためには、「年金=自由に使える老後の収入=余ったら個人財産(遺産)」という考え方を変えて、「年金=老後の安心を確保する資金=余ったら次世代のために返還」という発想に立った制度設計をしなくてはならない。

具体的には、各人が亡くなるまでに受け取った「ベーシックインカム年金」について、相続財産から返納してもらう「年金財源のリサイクル制度」を設けたい。

これに対し、橋本代議士からは、相続税に加えてこの制度を設けるのであれば「ベーシックインカム年金貸付金」にすべきではないかという指摘があった。

しかし、「ベーシックインカム年金」は資金使途に制限がなく、死後に財産が余らなければ1円も返さなくて良いので、通常の貸付金とは根本的に異なる。また、返納対象となる相続財産からは、相続人が住む家や事業承継する会社株式などを除外し、預貯金や保険金などの金融資産についても故人の葬儀費用等を考慮して一定額を除外する。「貸付金」のように常に返還を求められるものではない。

他方で、仮に現行制度のままであれば、基礎年金が先細りする中、生活費を補うために個人資産を取り崩す高齢者が増えるはずだ。「ベーシックインカム年金」があれば個人資産の取り崩しは少なくなる。

いざという時の蓄えが残り、何歳まで長生きしても不安はない。その代わり、「ベーシックインカム年金」を受け取ったことで取り崩す必要がなくなった個人資産については、本来であれば生前に費消されてなくなっていたと考えうる。

「ベーシックインカム年金」の受領額に相当する相続財産については、相続権を保護する理由は乏しく、次世代の年金財源のために返納してもらうのが合理的だ。こうした考え方に立てば、「年金財源のリサイクル制度」が相続税との二重課税だという批判も当たらないだろう。実際にフランスの高齢者手当やドイツの生活保護では、同じような発想で相続財産から財源が回収されている。

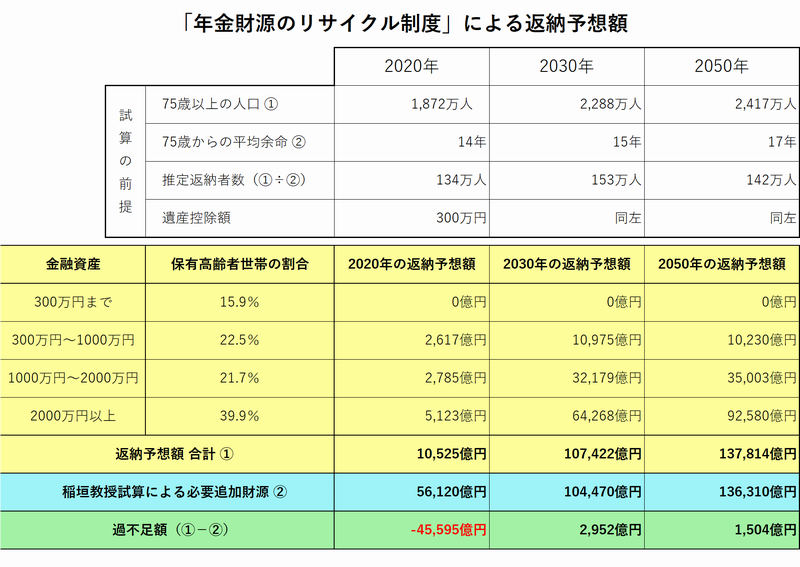

問題は、「年金財源のリサイクル制度」によって「ベーシックインカム年金」の財源をどれだけ調達できるかだ。井坂氏において、政府が公表している75歳以上の将来推計人口と推計平均余命をもとに、来年から新制度が始まる前提で毎年の返納予想額などを試算したのが以下の図だ。

表の一番下の数字は、高齢者が保有する金融資産額の分布状況(総務省「家計調査報告(貯蓄・負債編)」2018.5)を前提に、300万円超の金融資産を保有する方々から返納を受けた場合、稲垣教授が試算した「必要な追加財源」をどれだけ満たせるかを示している。

制度開始当初の2020年は初年度に給付した1年分のベーシックインカム年金しか返納を求めないため、「必要な追加財源」との関係では4.6兆円の赤字だが、返納額は年々増えていく。2030年には0.3兆円と黒字化し、75歳以上人口がピークを迎える2050年も0.2兆円の黒字となる予想だ。上の図では省略したが2040年には2.1兆円の黒字という予想も出ている。中長期的に見れば「年金財源のリサイクル制度」の効果は極めて高いといえよう。

もちろん現時点で高齢者が保有する金融資産の規模や分布が将来にわたって維持される保証はない。橋本代議士も指摘する通り、死後に返納を求められるのであれば生前に自己の金融資産をなるべく使ってしまおうというインセンティブが働くことも想定される。

しかしながら、仮に金融資産を減らし、不動産などの実物資産を購入したとしても、前述のとおり、原則として返納の対象となる。上の図は金融資産のみを返納対象にして試算しており、実物資産を含めれば返納対象はさらに大きく膨らむ。高齢者が自らの死期に合わせて全ての資産を使い切るのはほぼ不可能であり、リサイクル財源は十分に確保できると考えられる。

ただ、返納可能な相続財産から実際に返納を受けるには、相続人との連絡や交渉など相応の行政事務負担が生じる。予算や人員も追加する必要があるかもしれない。しかし、新たな行政事務コストを費やすだけの効果は期待できるし、年金生活者に負担が大きい消費税の増税などより「年金財源のリサイクル制度」の方が国民の理解は得やすいと考える。

他の財源調達法として、相続税、金融所得課税の強化なども考えられるが、「ベーシックインカム年金」の必要性と有効性に鑑み、既存の制度にとらわれず新たな財源調達方法を導入するべきだ。

75歳以上を対象とする基礎年金を全額公費負担の「ベーシックインカム年金」に切り替えると同時に、基礎年金は全額保険料負担で65歳以上75歳未満の10年間だけ支給される「新たな基礎年金」に変更する。

この年代では就労等で追加収入を得られる可能性が高いため、現行制度と同じく「新たな基礎年金」の支給額は満額6万5千円とし、各人の保険料の納付実績に応じて支給額を変化させる。この点では従来の基礎年金と変わらないが、財政構造を大きく変えることでマクロ経済スライドによる年金の先細りを極力なくしていく。

すなわち「ベーシックインカム年金」の方は全額公費でまかなうことから、従来75歳以上の方への基礎年金の支給のために使われてきた保険料は不要となる。この不要となった保険料を、65歳以上75歳未満対象の「新たな基礎年金」の財源に回す。

保険料の使途をこのように変更することで、もともと75歳未満の基礎年金の支給に充てられていた保険料と合わせ、「新たな基礎年金」の支給に必要な財源を保険料だけでまかなうことができる。

65歳以上75歳未満の公的年金には公費負担がなくなるが、支給額は従来と変わらない。加えて、75歳になれば全額公費負担で従来の基礎年金を上回る月額8万円の「ベーシックインカム年金」を受給できることから、国民の理解も得やすいはずだ。

ところで、現在の厚生年金の受給者は、1階部分の公費負担のある基礎年金と2階部分の公費負担のない報酬比例年金を受け取ることができるのに対し、国民年金の受給者は公費負担のある基礎年金しか受け取れないため、両者は同一の勘定で管理できない。

そこで両者に共通する基礎年金部分だけを切り離して別勘定としたため、公的年金の財政は、国民年金、厚生年金、基礎年金の3勘定に分離されている。「新たな基礎年金」では上記のとおり公費負担がなくなるので、勘定を分離する必要もない。では、公的年金の財政を統合した上でマクロ経済スライドを実施した場合、どのような結果になるだろうか。

年金改革についての試算を説明する国際医療福祉大学の稲垣教授(奥の列の左)=2019年9月18日、衆院議員会館

年金改革についての試算を説明する国際医療福祉大学の稲垣教授(奥の列の左)=2019年9月18日、衆院議員会館この点についても、稲垣教授に試算してもらった。前述のとおり、今回の「財政検証結果」(ケースⅢ)において、基礎年金の所得代替率は現在18.2%だが、マクロ経済スライド完了時の2047年には13.1%に低下し、減少率は28%に達する。

他方、統合した公的年金の財政では、公費負担による収入がなく保険料と資金運用による収入だけとし、支出面では「ベーシックインカム年金」導入で75歳以上の方への基礎年金がなくなると仮定して試算。その結果、マクロ経済スライドの完了時期は2025年に早まり、その時点での「新たな基礎年金」の所得代替率は17.7%と現在よりわずかに低下するが、減少率は約3%に留まることが分かった。

マクロ経済スライドによる年金先細りの不安も、稲垣教授の試算によりほぼ払しょくできた。将来先細りする基礎年金しか受給できない現在の国民年金の加入者にとっては、75歳までは「新たな基礎年金」、75歳以降は「ベーシックインカム年金」という私たちが提案する年金制度の方がはるかにメリットがある。

一方、厚生年金の受給者にとっては、いかなるメリットがあるか。現在は、厚生年金の2階部分をなす「報酬比例年金」単体でマクロ経済スライドを実施しているが、財政統合によって財政力が相対的に弱い国民年金勘定と相対的に強い厚生年金勘定が一体化され、「報酬比例年金」と「新たな基礎年金」にマクロ経済スライドが等しく適用される。

今回の「財政検証結果」(ケースⅢ)では、「報酬比例年金」の所得代替率が現在の25.3%から、マクロ経済スライド完了時の2025年には24.6%まで低下する。稲垣教授の試算では、これが24.5%となって若干悪化するものの、前述の1階部分の「新たな基礎年金」での所得代替率の改善効果と相殺される。

すなわち、1階、2階部分を併せて受け取れる75歳未満の厚生年金受給者に限れば制度改革の影響は中立的である。しかし、75歳以上の厚生年金受給者は、1階部分が「ベーシックインカム年金」に切り替わるため、従来の基礎年金より23%も収入が増える。2階部分は従来よりもマクロ経済スライドによる削減率が若干大きくなるが、全体の受給額は現行制度よりはるかに増え、メリットが大きいと言える。

以上のとおり、私たちの「年金抜本改革」では、75歳以上を対象にした月8万円の「ベーシックインカム年金」によって人生の終盤での「老後の貧困」は防げる。しかし、65歳以上75歳未満を対象とする「新たな基礎年金」の方は、年金財政の統合などで年金先細りは防げるものの、現役時代に保険料を十分に納められなかった方々については、現行制度と同様、無年金ないし低年金で「老後の貧困」に陥るリスクが残る。

年金制度を改革するか否かにかかわらず、国は高齢者が年金を補完する収入を得る機会を積極的に提供しなければならない。この点、安倍政権は「一億総活躍」や「生涯現役」を強調し、高齢者を雇用する企業への補助金、ハローワーク等による高齢求職者の支援などを実施している。

しかし、高齢者に「生計就労」、すなわち現役時代と同じような働き方を求めても誰もが応えられるわけではない。「生計就労」よりも精神的・肉体的負担が小さく、週2~3日、1日あたり2~3時間の仕事に就く「生きがい就労」という働き方を望む高齢者の方が多い(前田展弘「人生100年時代における高齢者の生き方とは」『エルダー』2018.8)。

「生きがい就労」の機会を増やせば年金を補完する収入が得やすくなり、75歳未満の方についても「老後の貧困」を防ぐことにつながる。そこで、65歳以上75歳未満の高齢者は、国に対し、年金収入と併せて月額8万円の収入に達するまで「生きがい就労」の機会提供を求めうることを、法的権利として認めてはどうか。

その上で、国は、「シルバー人材センター」が会員以外の希望者にも「生きがい就労」の機会を提供できるようにしたり、企業が既存の業務を分割して「生きがい就労」の機会を創った場合は補助金を提供したり、「生きがい就労」機会を創ろうとする起業家に創業資金を拠出したり、といった具体的な施策を講じればよい。

さらに、少子高齢化の進行に対応すべく、民主党政権時に始めた求職者支援制度(国が認める職業訓練の受講者に月10万円の給付金を支給し求職者のスキルアップを図る制度)を活用し、65歳以上の低年金者に介護、保育の資格取得を奨励するべきだ。

資格取得者が希望すれば、家族内で介護・保育を行った場合も「生きがい就労」と認め、収入が得られるようにする。家族内で介護した場合は無償というのが日本の常識だが、北欧や韓国などでは一部有償とされており、こうした事例を参考にできる。

また、就労によらずとも、持ち家を活用した「リバースモーゲージ」という金融手法によって年金を補完する収入を得ることもできる。具体例としては、自宅を担保に金融機関から融資を受け、借入金は公的年金と同じく2か月に一度分割払いで受け取る。返済は生前に行う必要がなく、借入人が亡くなった後で金融機関が担保物件を処分して行う。

借入金を受け取る期間が長くなればなるほど借入金総額が膨らみ、担保割れとなって金融機関が損失を被るリスクが高まる。しかし、65歳から「ベーシックインカム年金」が給付される75歳までの10年間だけ「リバースモーゲージ」で借り入れることにすれば、その時点で元本が確定するため担保割れが生じにくくなる。

もっとも、実際に金融機関が貸出金を回収できるのは借入人の死後であるため、それまでの間の不動産市場の下落や金利の上昇により担保割れということもあり得る。このリスクに対しては、米国のように国が「リバースモーゲージ」による損失をカバーする保険制度を設け、金融機関に加入させればよい。

「リバースモーゲージ」については、様々な金融機関で利用可能となっているが、上記のようなリスクもあり利用実績は芳しくない。年金を補完する収入を得る手段となるだけでなく、相続時に空き家が生じることを防ぐ対策にもなるのが「リバースモーゲージ」だ。上記の保険制度などで、国は普及を促進していくべきだ。

私たちが「年金抜本改革チーム」を立ち上げた6月19日は、前国会で唯一の党首討論が行われた日である。「老後資金2000万円不足問題」をきっかけに公的年金制度への不安が高まっていた時期であり、各党首が年金問題を取り上げた。

それから3か月あまりが経過し、間もなく臨時国会が始まる。「老後資金2000万円不足問題」は、これを取り上げた金融審議会の報告書とともに雲散霧消してしまった感がある。

しかし、当時、井坂氏が挙げた公的年金への不安を解消するための四つの論点(『年金不安を根本から解消するために』参照)は消えていない。私たちは議論、検討を重ね、それぞれの論点につき提言をまとめるに至った。すなわち、「最低保障機能」については提言①、「世代間公平」については提言③、「財源」については提言②、「他の収入源」については提言④が、それぞれ対応している。

提言をまとめるまでのプロセスについては、2度にわたりこの場で紹介した(『75歳からのベーシックインカム』『月8万円の「ベーシックインカム年金」を目指して』参照)。「中身の濃い提言」になったかどうかは読者の評価を待ちたいが、「未来に希望が持てる年金制度」に改革するための一つの道筋を示せたのではないか。

年金改革について話し合う左から井坂信彦氏、階猛氏、井出庸生氏=2019年9月11日、衆院議員改革

年金改革について話し合う左から井坂信彦氏、階猛氏、井出庸生氏=2019年9月11日、衆院議員改革今後は本提言を実現に近付けるため、国会の内外で理解者・賛同者を増やすための活動に取り組んでいきたい。「三人寄れば文殊の知恵」ということわざがあるが、井坂氏と井出氏がいなければ、この短期間で本提言をまとめることはできなかった。勤勉かつ誠実なお二人の活動に敬意を表しつつ、連載を閉じたいと思う。

お読み頂き、ありがとうございました。(完)

井坂信彦 前衆議院議員(兵庫1区)。京都大学総合人間学部卒。神戸市会議員を経て2012年から2017年まで衆議院議員。維新の党政調会長、民進党厚生労働委員会理事などを歴任。野党ながら数多くの議員立法を起草して実現、国政への復帰を目指して活動中

井出庸生 衆議院議員(長野3区) 1977年生まれ、無所属。東京大学在学中は硬式野球部主将。NHK記者を経て2012年初当選、現在3期目。会派「社会保障を立て直す国民会議(代表・野田佳彦)」メンバー。野球部先輩にあたる階猛氏と、初当選同期の井坂信彦氏との強い絆で、年金政策に取り組む

階猛 衆議院議員(岩手1区)盛岡一高野球部、東大野球部で投手。勤務先の長銀が経営破たん後、企業内弁護士として活動。2007年補選で初当選、以降小選挙区で5期連続当選。総務大臣政務官、民進党政調会長、国民民主党憲法調査会長などを歴任。

有料会員の方はログインページに進み、デジタル版のIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞社の言論サイトRe:Ron(リロン)もご覧ください