- 文字サイズ

- 小

- 中

- 大

2010年12月29日

インドVodafone事件の衝撃

~インドM&Aゲートウェイ戦略~

西村あさひ法律事務所

弁護士 久保 光太郎

久保光太郎(くぼ・こうたろう)

久保光太郎(くぼ・こうたろう)■インド国外におけるM&A取引もインドで課税!?

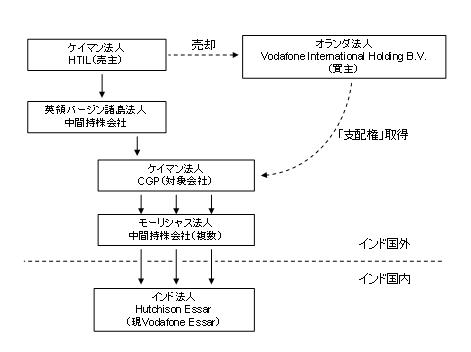

カンファレンスにおいて関係者の間でひときわ注目を集めた「事件」がある。それがVodafone事件であった。英の携帯電話大手であるVodafoneは、2006年、日本の携帯事業をソフトバンクに売却した。Vodafoneはその翌年の2007年、成長著しいインドの携帯電話市場に目をつけ、当時インド国内市場シェア第4位のHutchison Essarの事業を、約111億ドルで買収した。

インドの携帯電話市場の成長スピードは世界最速といわれ、2013年までには現在世界最大の加入者数を誇る中国を追い抜き、世界最大の市場になると見られている。しかし、注目を集めたのはその驚異的な市場成長率ではない。インドの課税当局がHutchison Essarの事業買収に関してVodafoneに送った約26億ドルにも上る課税通知が、ムンバイに集まったM&A関係者の耳目を引いたのである。

Vodafoneは、この課税通知に対して、インド国外の法人の間で行われた株式の譲渡に関してインドで課税される理由はないと反論した。Vodafone Group plcの100%子会社であるオランダ法人Vodafone International Holdings B.V.(以下では便宜上同社を「Vodafone」と呼ぶこととする)が譲り受けた対象会社は、インドで携帯事業を展開するインド法人Hutchison Essarそのものではなく、その親会社であるモーリシャス法人の発行に係る株式を保有していたケイマン法人CGPであった。また、対象会社であるCGPの株式を保有していた売主であるHTIL(Hutchison Telecommunications International Limited)も、同じくケイマン法人であった。

しかしながら、インドの課税当局の態度は強硬であった。当局は、取引の実体はインド事業の買収に他ならないとし、買主であるVodafoneは、外国法人である売主に生じる譲渡益課税について源泉徴収義務(インド1961年所得税法195条参照)を負うものとした。このため、本件の決着は法廷に持ち込まれることになった。

■ボンベイ高裁判決のロジック

これに対し、本年9月8日、関係者が注視する中、ボンベイ高裁の判決が下された(Vodafone International Holdings B.V. v Union of India & Anr. (WP No.1325 of 2010))。

結論は、事実上のVodafone敗訴であった。ボンベイ高裁は、インドの課税当局はインド国外における株式譲渡取引それ自体に対して課税をすることはできないと述べつつも、譲渡対象資産とインドとの間に十分な関連性(sufficient nexus)がある限り、M&A取引がたとえインド国外で行われたとしても、インドには課税権があるとの判断を示した。その上で、ボンベイ高裁は、本件取引における取引書類、売主の報告書、課税当局とのやり取り等を検討し、大要、以下の事実を認定した。

【ボンベイ高裁判決の事実認定のポイント】

・Vodafoneによる本件取引の究極的な目的は、単にケイマン法人CGPの株式を譲り受けることではなく、インド法人Hutchison Essarに対する支配権とそれにまつわる複合的な権利の総体を獲得するところにあった

・ケイマン法人CGP株式の譲渡の対価は、インド法人Hutchison Essarの企業価値を基礎として算定されていた

ボンベイ高裁は、上記の事実認定に基づいて、本件では、インドの課税当局が課税するに足りる、「譲渡対象資産とインドの間の十分な関連性」が認められると結論づけた。また、Vodafoneは外国法人間の支払いに関する源泉徴収義務の有無

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください