- 文字サイズ

- 小

- 中

- 大

2015年02月04日

西村あさひ法律事務所パートナー弁護士

東京大学大学院法学政治学研究科教授

太田 洋

太田 洋(おおた・よう)

太田 洋(おおた・よう)1 海外移住者が保有する国外資産及び国内資産に関する課税の概要

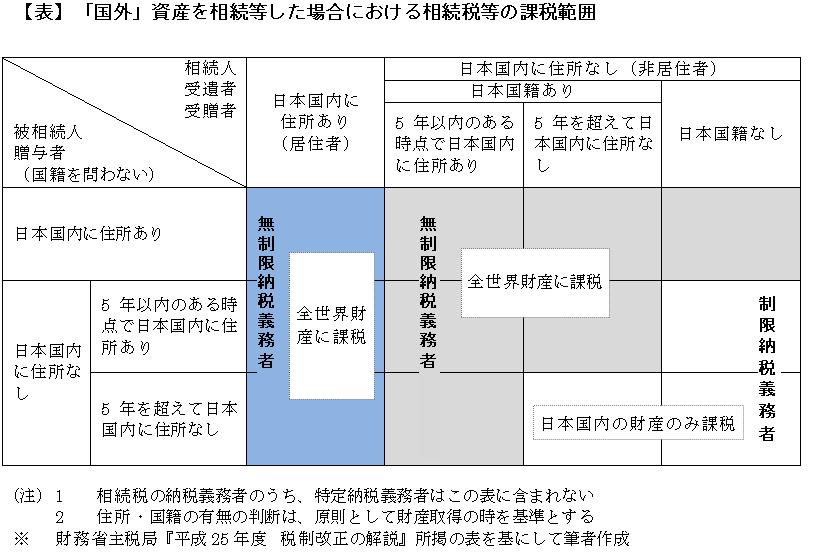

そもそも、相続税・贈与税対策としての海外移住に関しては、かつては、日本国内に住所を有さない海外居住者(非居住者)になっていれば、日本国内にある資産を相続や贈与(以下「相続等」)によって取得する場合でない限り、相続税・贈与税(以下「相続税等」)の納税義務を負うことはなかった。言い換えれば、国外資産(海外に所在する不動産、海外の銀行口座に預けられた預金、外国会社の株式等)を相続等で取得しても相続税等の納税義務を負うことはなかった。しかしながら、いわゆる武富士元専務巨額課税事件(最終的には最判平成23年2月18日により元専務が全面勝訴)を契機として、平成12年度改正により、2001年4月1日から、海外居住者であっても、日本国籍を有していれば、国外資産を相続等で取得する場合であっても、当該取得時に海外居住が5年超であって、かつ、被相続人・贈与者が同様にその時までに海外居住が5年超でない限り、相続税等の納税義務を負うこととされた。また、平成25年度税制改正により、海外居住者で、かつ、日本国籍を有していなくとも、日本の居住者から相続等によって取得する場合には、国内資産だけでなく国外資産についても相続税等の納税義務を負うこととされた(以上の全体につき、後掲の【表】参照)。

とはいえ、①相続人(受贈者)と被相続人(贈与者)の両方が海外移住をし、実際に海外に住所を移してから5年超が経過していれば、当該相続人(受贈者)による被相続人(贈与者)の「国外」資産の取得については、わが国の相続税等は課されない(このような方法による相続税等の回避スキームを、「相続人・被相続人5年超海外居住による国外資産についての相続税等回避スキーム」という)し、②仮にそのような要件を満たしていなくとも、海外居住者(非居住者)が「国外」資産を売却等した場合には、たとえ当該資産に含み益があったとしても、わが国の課税に服することはない。他方、「国内」資産(日本国内に所在する不動産、国内の銀行口座に預けられた預金、日本の会社が発行する株式等)については、①海外居住者であっても、それを相続等によって取得した場合には相続税等の納税義務を負うし、②それを売却等した場合においても、一定の範囲でわが国で譲渡所得課税に服する。

もっとも、「国内」資産のうち、日本の会社が発行する株式等については、日本国内に所在する不動産の場合と異なり、海外居住者がそれを売却等したときにわが国の譲渡所得課税が課される場合はかなり限定されており、大雑把にいって、(i)その総資産の50%以上が日本の不動産で構成されている日本企業の株式(以下「日本不動産類似株式」)を2%(上場会社の場合は5%)超売却等した場合か、(ii)売却等の年以前3年以内に25%以上の株式を保有しているオーナーやその関係者が、1年間に5%以上の日本企業の株式を売却等した場合に限ってわが国の譲渡所得課税がなされる(もっとも、住民税相当額については課税されない)。また、海外居住者の居住地国が日本との間で租税条約を締結している場合には、わが国で譲渡所得課税がなされる対象は上記(i)及び(ii)よりも更に限定される(例えば、当該居住地がシンガポールである場合には、上記(i)については、日本不動産類似株式であって上場株式以外のものを売却等するときという要件、上記(ii)については、売却等の年において25%以上の株式をオーナーやその関係者が保有する日本企業の株式を1年間に5%以上売却等するときという要件を、それぞれ更に満たす場合にのみ、わが国で譲渡所得課税がなされる)。従って、同族会社のオーナーやファンド関係者などの富裕層が、株式の譲渡についてキャピタルゲイン課税が存在しない国(典型的には、シンガポール、香港、スイス、マレーシア)に移住すれば、その保有する日本企業の株式(非上場の日本不動産類似株式を除く)についてのキャピタルゲイン課税(わが国の譲渡所得課税を含む)を、大きく圧縮する(場合によっては完全に免れる)ことができるようになる。

2 出国時課税制度の創設とその概要

このような租税回避行為を防止するため、平成27年度税制改正において、新たに出国時課税制度(正式名称は「国外転出をする場合の譲渡所得等の特例」制度。以下「本制度」)が創設され、「出国直近の10年内で5年間超わが国の居住者であった者」が出国する場合には、原則として、その保有に係る株式、新株予約権、社債(新株予約権付社債を含む)、国債、地方債、匿名組合契約の出資持分及び未決済のデリバティブのポジション(以下「本制度対象資産」)の含み損益について、その時点で「実現」したものとみなして、譲渡損益課税を行う(未実現のキャピタルゲインだけでなく、未実現のキャピタルロスについても課税上認識される)こととなった(但し、上記の本制度対象資産の出国時の評価額の合計額が「1億円未満」である場合には、かかる譲渡損益課税は行われない)。なお、ここでいう株式、新株予約権、社債(新株予約権付社債を含む)には、日本企業発行のものだけでなく外国企業発行のものも含まれ、国債、地方債には日本だけでなく外国の政府・地方公共団体発行のものも含まれる(即ち、相続税等の課税との関係で「国外資産」とされるものも、その一部は、本制度の適用対象となる)点には注意が必要である。

なお、本制度のように、居住性の変更を課税の機会として、出国直前の居住者に対して出国直前に資産を譲渡したものとみなして時価評価課税を行う制度は、「出国税(Exit Tax)」と呼ばれるが、このうち、制度の対象となる資産を株式等に限定するものは「制限出国税」と呼ばれ、ドイツ、デンマーク、オーストリア、NZ、オランダ及びフランス等で採用されている。また、制度の対象となる資産に限定がないものは「一般出国税」と呼ばれ、カナダ、豪州、米国が採用している。本制度はこのうち前者の「制限出国税」の範疇に属する。

もっとも、本制度には「納税猶予」の仕組みが導入され、出国時に担保を提供するとともに、納税管理人の届出をすることを条件に、本制度の対象となった所得税の納税猶予が認められる。そして、この場合には、出国期間中に本制度対象資産について売却等を行わず「5年以内」(この期間を「納税猶予期間」という)に帰国した場合には、納税猶予の対象となった所得税が最終的に免除される。この場合、結局課税がなされないことになるので、本制度対象資産についての税務上の簿価(取得価額)は出国時における簿価(取得価額)のまま維持される。他方、結局5年以内に帰国しなかったり、出国期間中に本制度対象資産を売却等した場合には、納税猶予は終了し、その時点で猶予されていた所得税(猶予期間に係る利子税も加算される)の納税義務が生じることになる。

なお、納税猶予期間中に本制度対象資産の一部のみを売却等した場合に全体について納税猶予が取り消させるのか否かが問題となるが、この場合に納税猶予が取り消されるのはあくまで当該売却等がなされた一部の資産に限られる。従って、出国時に保有していた日本企業の株式100万株分について納税猶予を受け、出国期間中にそのうち10万株だけ売却した場合には、当該10万株についてのみ、納税猶予が取り消されることとなる。

出国者が本制度の適用対象である場合の手続であるが、この場合に当該出国者は、出国時に、①他の所得とともに「準確定申告」を行うか、②納税管理人の届出をした上で出国の翌年に確定申告を行うか、いずれかの申告方法を選択しなければならないものとされている。

この制度の適用開始時期は、関係法令が原案どおり成立した暁には、本年(2015年)7月1日となる見込みである。

3 納税猶予期間の延長

上述のとおり、本制度の下では納税猶予が認められており、その納税猶予期間は原則として5年間とされている。しかしながら、ビジネス上の理由などで、5年間を超える海外滞在が必要な場合もあると考えられることから、納税猶予期間については当初の5年間に加えて最大5年間(つまり、合計で最大10年間)の延長が認められ得るものとされている。このように納税猶予期間の延長が認められた場合には、延長期間を含めた納税猶予期間中に本制度対象資産を売却等せず帰国すれば、猶予されていた所得税は免除されることになるが、当該本制度対象資産が外国企業の株式等のように国外資産に該当するときには、前述した海外移住の場合における国外資産に対する相続税等の課税に際して問題となる被相続人・贈与者の「5年間」の国外居住の期間についての起算点も、延長後の納税猶予期間の終了時まで後倒しされる。

なお、納税猶予期間が延長された場合を含め、納税猶予期間中、出国者は日本の「居住者」とみなされる。何故なら、本制度は「出国直近の10年内で5年間超居住者であった者」に対して適用されることから、もし納税猶予期間中に当該出国者が「非居住者」となってしまうのであれば、帰国後の次回出国時に国内居住期間(5年間超)が足りず、本制度の適用対象外となってしまうことになりかねないためである。

4 納税猶予期間中における本制度対象資産の価値の下落

本制度の下で納税猶予を受けて出国した場合、納税猶予期間中に本制度対象資産の資産価値が下落し、出国時の時価よりも低い金額で当該本制度対象資産を売却等することになったときには、納税猶予が終了したということで当該資産の「出国時における時価-その時点の税務上の簿価」について譲渡損益課税を行うと、出国後の資産価値の下落分につき「課税し過ぎ」の状態が生じることとなってしまう。このような場合に、上記の「課税し過ぎ」の状態を解消するため、当該資産の出国時の時価と売却時の時価の差額に対応する所得税額について更正請求を行うことができるものとされている。但し、この更正請求(又は減額更正)ができるのは、納税猶予期間(延長後の期間を含む)中に限られる。この点、厳密には、譲渡等が行われたときは、譲渡等があった日から4月を経過する日が納税猶予期限となり(後述する平成27年度税制改正大綱30頁の⑤イ)、その納税猶予期限までに更正の請求をすることが必要(同⑤ロ)であり、譲渡等を行った後でも、当初の納税猶予期間の5年間(延長後は最大10年間)まで更正の請求が認められるものでない点には注意を要する。

同様に、本制度の下で納税猶予を受けて出国し、出国後に本制度対象資産の売却等を行わないままに納税猶予期間が終了したが、出国時と比較として当該資産の資産価値が下落していた場合にも、上記の更正請求を行うことができるものとされている。即ち、上記の場合に、納税猶予期間終了時点で納税猶予を受けた本制度対象資産の時価が出国時より下落している場合には、出国時の時価と納税猶予期間終了時の時価との差額に対応する所得税額について更正請求を行うことができるものとされている。

5 出国先で本制度対象資産について課税を受けた場合の調整

本制度の対象となる出国者の出国先の国が香港やシンガポールのような株式等についてキャピタルゲイン課税が存在しない国ではなかった場合、本制度により出国時に本制度対象資産の未実現のキャピタルゲインにつき課税がなされ、出国中に当該資産を売却等した場合には、当該資産のキャピタルゲインにつき出国先の国の税制に基づき更に課税がなされることになる。

この場合、同一のキャピタルゲイン課税につき出国先の国と日本とで二重に課税がなされる事態を防ぐため、仮に出国先において本制度対象資産の売却等に際してのキャピタルゲインの計算に際して、わが国で本制度の適用を受けたことによる課税分についての税務上の簿価のステップアップがなされなかった場合には、本制度により課された所得税の額から出国先で当該資産の売却等に関して課された外国所得税の額を控除することで、二重課税を解消するものとされている。

6 相続等による本制度対象資産の非居住者への移転

本制度は、本制度対象資産が、相続等により非居住者に移転した場合にも適用されるものとされているが、この部分に関する自由民主党の2014年12月30日付け「平成27年度税制改正大綱」(以下「平成27年度税制改正大綱」)の記述(31頁)は余りに簡潔で、この部分に関する制度の詳細は現時点では必ずしもはっきりしない。

しかしながら、様々な情報を総合すると、平成27年度税制改正大綱のこの部分の趣旨は、「直近の10年内で5年間超わが国の居住者であって、現在居住者である者」が、出国することなく、相続等によって本制度対象資産を非居住者に移転させた場合には、当該居住者(当該資産の移転者)に対して、当該資産の「相続等の時点における時価-税務上の簿価(取得価額)」につき、譲渡損益課税等がなされるということのようである。

この場合、本制度対象資産が国内資産である場合には勿論、それが国外資産である場合にも、前述した「被相続人・贈与者が相続等の時点までに海外居住が5年超である場合」との要件を満たさないため、当該相続等によって本制度対象資産の移転を受けた非居住者は、その者が唯一の相続人・受贈者であって、相続等の対象となる資産・負債が本制度対象資産しか存在しない場合には、原則として、当該資産の相続等の時点における時価につき、日本の相続税等の課税を受けることになる。つまり、当該相続等によって移転された本制度対象資産については、大雑把にいって、その「相続等の時点における時価-税務上の簿価(取得価額)」につき、移転者(居住者)側に対する日本の譲渡損益課税と被移転者(非居住者)側に対する日本の相続税等がダブルで課されることになる。

この点、現行法の下では、当該相続等によって本制度対象資産の移転を受ける者が日本の居住者でも非居住者である場合にも、移転者(居住者)側では、移転される当該資産の「相続等の時点における時価-税務上の簿価(取得価額)」については、相続等の時点では譲渡損益課税はなされず、被移転者(居住者)が当該資産を売却等するまでその譲渡損益課税は繰り延べられる(もっとも、被移転者は、相続等の時点で、大雑把にいって、その資産の時価につき、相続税等の課税は受ける)ものとされている(所得税法59条、60条、165条参照)から、本制度の創設により、「直近の10年内で5年間超わが国の居住者であって、現在居住者である者」から本制度対象資産の移転を受ける者が非居住者である場合には、当該資産の含み損益に対する課税の時点が、相続等の時点まで繰り上がる(被移転者が当該対象資産を売却等するまでの間における課税繰延べは認められない)結果となる。

また、平成27年度税制改正大綱の記述(31頁)でははっきりしないが、本制度の対象となる出国者が、納税猶予の適用を受けて出国したものの、納税猶予期間が切れ、又は、納税猶予期間が切れる前に「相続等」によって本制度対象資産を日本の非居住者に対して移転させた場合には、納税猶予期間中に本制度対象資産を「売却等」した場合と同様に、その時点で当該資産の含み損益について本制度に基づく譲渡損益課税がなされるものと考えられる。

従って、従来は、相続人(受贈者)と被相続人(贈与者)の両方が海外移住をし、実際に海外に住所を移してから5年超が経過していれば(即ち、前述の「相続人・被相続人5年超海外居住による国外資産についての相続税等回避スキーム」を用いていれば)、当該相続人(受贈者)による被相続人(贈与者)からの「国外」資産の取得については、わが国の相続税等は課されないだけでなく、被相続人(贈与者)もわが国の課税に服することはなかったのに対し、本制度の施行後は、少なくとも、本制度対象資産に該当するような国外資産(典型的には外国企業の株式等)については、被相続人(贈与者)側に対して、当該資産の「出国時における時価-税務上の簿価(取得価額)」(猶予期間に係る利子税)に関する譲渡損益課税がなされることになるものと解される。もっとも、当該相続人(受贈者)は、引き続き、この場合には当該資産の取得について相続税等の納税義務を負わない。

それ故、相続人(受贈者)と被相続人(贈与者)の両方が海外移住をし、それぞれ5年超を過ごすことによる国外資産についての相続税等の回避スキーム(前述の「相続人・被相続人5年超海外居住による国外資産についての相続税等回避スキーム」)は、本制度が適用される限度で、その節税効果が減殺される(少なくとも、被相続人(贈与者)が出国する時点までの本制度対象資産の含み益については譲渡損益課税を受ける)ということになるものと考えられる。

本制度の創設は、世界各国で採用が進んでいる「出国税」のうち、前述の「制限出国税」をわが国でも創設するというものであって、日本企業の株式等や外国企業の株式等を大量に保有している同族会社のオーナーやファンド関係者などの富裕層の海外移住の動きに大きな影響を与えるものと考えられる。制度自体は、日本企業の株式等や外国企業の株式等の本制度対象資産を保有するわが国の居住者が海外に移住する場合には、一定の条件の下に、当該資産の含み損益に課税するというもので、わが国の課税ベースがこれら居住者の海外移住によって浸食されることを防止するという意味では、広い意味で、現在OECD及びG20の共同プロジェクトとして進められている「BEPS(税源浸食と利益移転の防止)プロジェクト」の一環を成すものといえる。

そして、本制度の創設により、相続人(受贈者)と被相続人(贈与者)の両方が海外移住をし、それぞれ5年超を過ごすことによる国外資産についての相続税等の回避スキーム(前述の「相続人・被相続人5年超海外居住による国外資産についての相続税等回避スキーム」)は、本制度が適用される限度で、その節税効果が減殺される(少なくとも、被相続人(贈与者)が出国する時点までの本制度対象資産の含み益については譲渡損益課税を受ける)ので、わが国企業の本社の海外移転(いわゆるコーポレート・インバージョン)の動きにも一定のブレーキがかかるものと思われる(従来は、わが国企業の株式等をコーポレート・インバージョンによって外国持株会社の株式等に転換すれば、「相続人・被相続人5年超海外居住による国外資産についての相続税等回避スキーム」により、当該わが国企業の株式等の含み益についての相続人・受贈者に対する相続税等だけでなく、被相続人・贈与者に対する株式譲渡所得課税も回避することが可能であったが、本制度の創設により、少なくとも後者の株式譲渡所得課税については完全に回避することは不可能になった)。

もっとも、本制度は、「相続人・被相続人5年超海外居住による国外資産についての相続税等回避スキーム」のような租税回避目的で行われる富裕層の海外移住に対してだけでなく、経済のグローバル化に伴う、純粋にビジネス上の理由に基づく企業経営者の海外移住に対しても適用されるため、租税回避目的以外の事業上の目的でなされるわが国企業の本社の海外移転の動きや本社機能の一部の海外移転の動きにも抑制的な効果が及ぶものと考えられる。

その意味で、経済のグローバ

有料会員の方はログインページに進み、朝日新聞デジタルのIDとパスワードでログインしてください

一部の記事は有料会員以外の方もログインせずに全文を閲覧できます。

ご利用方法はアーカイブトップでご確認ください

朝日新聞デジタルの言論サイトRe:Ron(リロン)もご覧ください